上半年业绩增速放缓

今年上半年,国联证券业绩表现并不理想。其在招股书预告上半年营业收入为8.30亿元至9.10亿元,同比变动幅度为-2.52%至6.88%;归属于母公司股东的净利润为3.13亿元至3.61亿元,同比变动幅度为-12.16%至1.31%。

中国证券业协会公布的数据显示,今年上半年,134家证券公司实现净利润831.47亿元,较2019年上半年131家证券公司实现的净利润666.62亿元增长24.73%。可见国联证券上半年业绩增速低出行业整体增速较多。

招股书还显示,国联证券今年一季度归属于母公司股东的净利润为2.29亿元,同比下降22.37%;营业收入为4.95亿元,同比下降14.23%。

该公司表示,主要原因是该公司当期投资收益(含公允价值变动)同比下滑38.20%,受全球经济波动及疫情等因素影响,今年一季度股票市场行情远弱于2019年一季度单边快速上涨行情,股票自营投资收益(含公允价值变动)下降较大,但债券自营投资取得较好收益,降低了股票市场行情对公司自营业务的影响。

其他业务方面,该公司今年一季度证券经纪业务手续费及佣金净收入同比增长25.40%,投资银行业务手续费及佣金净收入同比增长59.21%,资产管理业务手续费净收入同比增长38.80%。

业绩波动明显

作为周期性行业,券商的业绩波动相对较高,这种特点也反映在国联证券身上。

招股书显示,2017年—2019年国联证券的证券经纪业务实现收入5.45亿元、3.98亿元和4.76亿元,占当期公司营业收入的比重分别为43.18%、40.26%和29.40%。

利润表中,其经纪业务手续费净收入分别为4.18亿元、2.95亿元、3.60亿元,占营业收入的比重分别为33.10%、29.80%、22.22%。2018年和2019年的同比增速分别为-29.43%和22.03%。2019年,经纪业务收入增长的同时,占比则继续下滑。

该公司称,证券市场交易量的波动、市场份额的变化、交易佣金率的变化、业务和客户主要集中于江苏等因素均将对该公司的证券经纪业务收入产生重要影响。

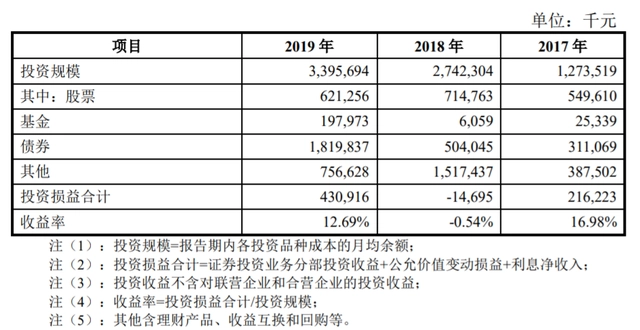

自营业务方面,上述三年,国联证券的证券投资业务收入分别为2.16亿元、-0.15亿元和4.31亿元,占当期公司营业收入的比重分别为17.13%、-1.48%和26.61%。

相应期间,该公司投资收益分别为2.19亿元、-0.23亿元、2.15亿元,占当期公司营业收入的比重分别为17.34%、-2.32%、13.28%。

2019年,国联证券的自营业务中,投资规模变化较大的是债券和其他项,其中债券投资规模为18.20亿元,同比增加2.61倍,其他项投资规模为7.57亿元,同比下降50.10%。该公司称,随着公司逐步加大债券投资力度以及IPO补充资本金扩大债券投资规模,公司投资业务波动幅度将有效降低。

截至2019年末,国联证券债券投资中,其自营投资的“12蒙农科”因发生实质性违约,无法到期偿还本金和利息。国联证券已于2014年末对“12蒙农科”的投资估值均调整为0,确认“12蒙农科”公允价值变动损失-830.25万元,各报告期末“12蒙农科”债券账面价值均为0。

据招股书,今年一季度末,国联证券自营业务证券投资业务的股票持仓成本为4.06亿元,其中,持仓股票属于受疫情影响较大行业的股票持仓成本合计为约0.76亿元。

国联证券称,报告期投资收益(含公允价值变动损益)的变动情况是影响公司营业收入与行业平均营业收入变动幅度不一致的重要原因。2018年该公司投资收益(含公允价值变动损益)下降幅度明显大于同行业,是公司2018年度营业收入下降幅度高于行业平均的主要原因。2019年度,公司投资收益(含公允价值变动损益)已实现大幅增长且增幅远高于证券行业平均增长率,是该公司2019年度营业收入增幅高于行业平均的主要因素。

资产管理业务方面,国联证券提示了其中分级产品以自持风险级份额为限承担有限补偿风险。2017年末至2019年末,国联证券投资管理的结构化资产管理计划中存在直接或间接对优先级份额认购者提供信用增级安排条款的资产管理计划皆为国联证券以自持风险级份额净值为限承担对优先级的有限补偿。由公司持有自身管理的资产管理计划风险级份额(次级份额)分别为约1.99亿份、1.15亿份和0.67亿份,对应的风险敞口分别为2.65亿元、1.55亿元和0.99亿元。

另外,2019年末,国联证券管理的资产管理计划作为融出方的存续股票质押式回购交易中,除标的证券华昌达(300278.SZ)以及华闻传媒(000793.SZ)对应的3笔股票质押合约外,其管理的资产管理计划作为融出方的其他股票质押式回购交易履约保障比例均高于警告线,该部分交易平仓风险较小。前述3笔股票质押交易截至2019年末,履约保障比例低于交易平仓线。因触及平仓线后融资人未按约定采取履约保障措施,构成实质性违约。

2019年,国联证券股票质押式回购业务实现的利息收入为3.4亿元,较2018年同比下降1.69%,主要原因是公司2019年股票质押式回购业务平均利率较2018年虽然同比上升,但是规模较2018年同比大幅下降,出于化解业务风险需要,2019年末,该公司股票质押式回购金融资产规模为27.50亿元,较2018年末的57.44亿元下降52.12%。

国联证券称,2018年,该公司净利润下降幅度高于行业平均净利润下降幅度,主要系该公司营业收入下降幅度高于行业平均下降幅度及该公司确认信用减值损失约1.54亿元所致。2018年末该公司股票质押式回购业务累计计提减值准备约1.82亿元,其中标的证券中南文化(002445.SZ)对应的交易确认减值准备约1.10亿元,是该公司2018年信用减值损失金额较大的原因。

国联证券自营业务规模及收益情况

本文原创于永华证券官网平台:www.mining-chemical.com.cn